中新网山西新闻3月14日电 山西农信社2022年“首季开门红”业务营销竞赛正如火如荼地进行。全系统各级机构紧抓“首季开门红”有利时机,持续做优信贷服务,加快信贷资金投放,助推信贷投放换挡提速,以饱满的工作热情全力投入到全省全方位推动高质量发展的具体实践中。

山西农信社供图(下同)

吕梁农信社:多措并举 提质增效

吕梁农信社以省联社信贷转型提质增效要求为指引,采取三项举措推进信贷改革,推动全市实体贷款投放,助力当地实体经济高质量发展。截至目前,该市农信社各项贷款余额较年初净增21亿元。

以高管营销为引领,带动全员投放。该市农信社充分发挥其引领示范作用,制定高管包户营销考核办法,明确高管包户(包片)“1+3”营销目标,利用绩效考核指挥棒作用,督促行社高管人员履职尽职,带头拜访、回访政府部门、企事业单位等重点户,为全员营销树立榜样,带动全员信贷投放热情。

以流程改造为手段,提升办贷效率。该市农信社出台《信贷流程分段优化实施方案》,按照岗位制衡、全流程管控原则,对信贷业务从营销受理到档案管理7个环节进行分段,并细化岗位职责、工作要求、考核标准、办结时限、尽职要点,各岗位之间独立运行、有效对接,释放客户经理精力,调动工作积极性,

以网格管理为抓手,分类精准投放。该市农信社在去年网格管理工作的基础上,出台《2022年网格营销管理实施方案》,指导城区网点将小微商户作为今年的工作重点,以“晋享e付”为主要营销工具,通过采集信息、评级授信,搭建支付应用场景,提升商户信贷投放;乡镇网点则重点巩固整村授信工作成效,在前期摸排的基础上,筛选重点产业特色行政村、重点客户,激活存量客户,提高评级授信用信率。

阳泉农信社:立足主业 服务实体

阳泉农信社紧紧围绕“立足区域、助力实体”工作思路,从“源头”入手,通过“三大联动”机制,持续为本土实体注入金融“活水”,提升巩固主体地位。截至目前,该市农信社各项贷款余额较年初净增15.69亿元。

压实责任,实行谋长远与施当下联动。该市农信社指导各机构在依法合规的前提下,全面减环节、减手续、增产品、增效能,有效提升竞争力。尤其在信贷业务流程再造上,辖内各机构全面压实自主经营、稳健发展的主体责任,狠抓主营业务开展。

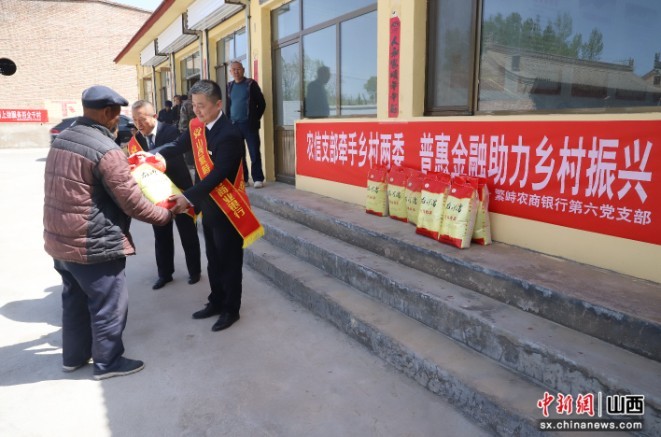

回归主业,实行优质效与调结构联动。该市农信社始终围绕“支农支小、服务地方”的工作思路,主动融入乡村振兴,开展“助力乡村振兴、提升信用工程”活动,为当地80%以上的农户提供各类金融服务,先后对全市三区两县635个行政村开展集中授信,进一步升级贷款模式、扩大金融服务边界。

优化服务,实行线上线下协调联动。线上,该市农信社以“信用工程创建”和“兴农快贷”为抓手,将信贷审批功能、流程植入自主打造的线上平台阳泉“暖阳阳e贷”、平定“e定快”内,进一步打开助小扶微入口,持续加大支农力度。如阳泉农商银行的“暖阳阳e贷”累计申请4.07万笔。线下,该市农信社积极推进网点智能化、业务智能化改造,并全部充实到营销岗位,深入开展个人类、小微类产品的营销活动,客户拓展持续提升,为深耕主业提供有力抓手。

临汾农信社:三措并举 精准投放

临汾农信社深入贯彻落实省联社年度工作会议关于“融汇贯通”“精准施工”的总体要求,全面抓“施工”进度,在贷款投放中,以思想认识为导向,营造干事氛围;以考核奖惩为抓手,鼓励全员营销;以指导意见为铺垫,推动贷款投放。截至目前,该市农信社贷款余额较年初净增44.96亿元。

以思想认识为导向,营造干事氛围。该市农信社结合自身实际,认真研究制定符合自身发展的竞赛活动方案,及时组织市、县、乡三级机构以视频的形式召开动员部署会议,使会议内容人人知晓,活动方案人人都懂,为“首季开门红”工作的圆满完成打下基础,营造氛围。

以考核奖惩为抓手,鼓励全员营销。该市农信社制定“拓展客户强实力、决战首季开门红”一季度信贷业务竞赛活动实施方案,方案中分类别、分层级设立考核内容,建立日晒榜、周排队、旬约谈、月通报的奖惩机制,有效调动全员营销积极性和主动性。

以指导意见为铺垫,推动贷款投放。该市农信社制定出台《临汾农信社绿色信贷工作实施意见》,同时,及时督促辖内16家县级机构紧抓山西资源型经济转型发展的战略机遇,及时对接市、县、乡、村四级党政部门,为小微企业、农村农业等各类群体以召开座谈会、现场会、授信会等“小规模”“多频次”的方式为其提供符合自身发展的信贷产品,从而推动该市农信社贷款投放跑出“加速度”。

左云农商银行:稳中求进量增质优

左云农商银行以县域经济发展和客户需求为导向,不断加大乡村振兴扶持力度,持续提升服务实体经济质效。截至目前,该行各项贷款余额较年初净增2.14亿元。

明确目标,细化考核导向。该行明确信贷投放岗位职责,做好分工安排,按照“量质并重、目标到人”原则进行分配、细化,形成人人有目标的竞赛氛围。

常态摸底,实施精准对接。该行借助复工热潮以及“春耕备耕”有利时机,领导班子带头包片、包村、包户、包企,主动上门进行沟通交流,收集客户基础资料,掌握客户信贷资金需求,确保将信贷资源投向“三农”经济、小微企业等领域。

用好平台,实现拓户增量。该行在日常走访对接中,客户经理充分发挥“金融服务员、产业指导员”作用,根据不同类型的客户为其推荐合适的信贷产品,并主动为客户进行答疑解惑,不断提升客户用贷体验,有效增强客户黏性。

襄垣农商银行:三字妙招高效获客

襄垣农商银行以绩效薪酬改革和组织架构优化为切入点,迅速排兵布阵,加快资源整合,顺利实现高效获客。截至目前,该行各项贷款余额较年初净增2.16亿元。

“绩”上谋出路,提高营销内生动力。该行坚持以绩效考核为导向,提升绩效考核比重,员工营销积极性明显提升。同时,明确奖惩机制,按月召开表彰会,现场兑现奖励款,员工营销动力十足。

“面”上下功夫,有效拓宽获客渠道。该行将贷款转介纳入全员绩效考核,积极推动全员营销,持续拓宽获客渠道。同时,探索建立贷款转介派单机制,让贷款转介工作更加透明化、高效化,信息渠道更加畅通,全员营销有效落地。

“效”上促发展,充分满足客户需求。该行通过优化整合小微和乡村振兴两个事业部,目标客户明确,市场明晰,事业部作用高效发挥,办贷效率明显提高,服务口碑直线提升,信贷投放增速明显。

右玉农商银行:点面结合抢占市场

右玉农商银行加大信贷投放力度,全力支持“三农”、小微、实体经济发展,决胜“首季开门红”。截至目前,该行各项贷款余额较年初净增2.69亿元。

“宣”字当头,全员上阵创营销。该行组织员工多次开展“大走访、大对接”活动,通过开展普惠金融宣传和信贷政策解读,了解客户资金需求,并量身定制信贷产品和授信条件,全面储备客户资源。

“抢”字为先,全力以赴占市场。该行以市场营销为抓手,精准定位,组织员工开展“网格化”营销活动,通过走访、摸排、对接,全面采集客户信息,并设立现场办公点,提供现场授信工作,进而抢占市场客户资源。

“实”字为准,全心全意优服务。该行以“便捷、快速、高效”的服务效率做实信贷资金投放。通过开展“一站式”上门服务,进一步优化申贷渠道、简化办贷流程、加快放款速度,全力做好信贷服务,提升金融服务质效。

乡宁农商银行:源头控险合规投放

乡宁农商银行紧抓乡村振兴和春耕生产旺季,深挖客户需求。截至目前,该行各项贷款余额较年初净增2.04亿元,信贷投放提前实现“开门红”。

抓好贷前“防险”工作。该行在贷款签约上坚持100%与贷户面签,充分告知贷款责任,从根本上保障借款真实性,杜绝贷前调查不严不实造成的“借冒名”贷款问题,从源头上狠抓落实。

抓好贷中“控险”工作。该行在信贷资金支付上坚持100%采用受托支付,更加有利于贷款用于监管,从而杜绝因贷中审查不严造成的资金挪用问题,从过程中把控风险。

抓好贷后“清险”工作。该行贷后跟踪上坚持100%回访,由纪检部门牵头对贷户进行回访,听取反馈意见,从而杜绝贷后检查流于形式的问题,从根本上防控风险。信贷投放流程更加合规,信贷资产质量不断提升,信贷管理迈上规范化、制度化的新台阶。

吉县农商银行:聚焦主业提升实效

吉县农商银行拓宽思路、细化措施,拼时间、抢进度、挖潜能,努力实现信贷投放的“增量扩面”。截至目前,该行各项贷款余额较年初净增1.45亿元。

优化服务,全力支持春耕备耕。该行组织客户经理对辖内资金需求量较大的种养大户、专业合作社、农资销售企业进行走访,摸底春耕备耕情况,建立春耕信贷资金需求台账,精心谋划和安排春耕备耕专项信贷计划。

创新产品,满足客户多元化需求。该行积极挖掘城乡居民在消费、创业等领域的信贷需求,将“晋享e贷”“消费贷”“装修贷”组合成“晋享拼团贷”,以多元化产品打通衣食住行全流程,打造金融服务生态圈,有效刺激消费释放。

优化考核,激发全员营销积极性。该行出台“首季开门红”信贷考核办法,实行目标分解法和薪酬费用拉动法,根据贷款存量笔数、户数和金额,分级分档予以考核和奖惩,激发员工营销贷款积极性。

洪洞农商银行:简化流程提高效率

洪洞农商银行回归本源“融”入乡村振兴,聚焦主业“汇”集特色产品,普惠金融“贯”彻支农要求,零售致胜打“通”致富之门。截至目前,各项贷款余额较年初净增4.26亿元。

必须确保深入渗透。该行紧抓节日营销黄金期,组织各办贷机构必须走访乡镇政府、村委,营造活动氛围,加入行政村、社区、市场微信群,并及时满足客户需求。

充分确保热度力度。该行充分发挥村干部、信息联络员、亲朋好友的作用,进行宣传辐射;充分发挥行政村、居委会、社区物业的作用,进行精准营销;充分发挥全面授信现场会、各类客户座谈会的作用,进行辐射带动。

举措确保实效成果。该行对辖内各类客户需求进行大调查,做到营销全覆盖,多措并举集中收集需求,利用全面授信PAD终端进行现场授信,同时开辟“绿色通道”,坚决做到不断贷、不抽贷、不压贷,确保信贷资金及时足额发放到位。

临县农商银行:压实目标开拓进取

临县联社坚持支农支小定位,专注信贷主业,优化营销模式、简化放贷程序、升级信贷引擎,有效激活农村金融市场。截至目前,该联社各项贷款余额较年初净增3.51亿元。

推动服销理念。该联社将贷款营销方式由外勤负责延伸至内外联动,推动全员开展营销工作,夯实信贷投放触角,将惠农政策触达到有资金需求的农户、种养殖户、小微企业,盘活联动营销“一盘棋”。

创新放贷模式。该联社转变信贷模式、简化贷款手续,形成专职营销、专职调查、专职审批、专职贷后管理集中放贷新模式,使办贷效率更高、更便捷。

改革薪酬体系。该联社上线绩效系统,进行全面薪酬改革,将原来固有的绩效制向计件制转变,实行全员各岗位计价标准,按件计酬,多劳多得,按劳分配,在辖内各机构树立以贷款营销业绩论英雄、选干部的鲜明导向,推动贷款营销“引擎”再造,助力成就百姓“品质”生活。

运城农商银行:多轮驱动获客活客

运城农商银行紧抓市场需求,优化产品体系,全面推进精细管理,促进信贷资源有效整合、信贷结构持续优化、信贷投放提质增量。截至目前,该行各项贷款余额较年初净增11.7亿元。

突出业务抓手,产品服务专业化。该行持续加大服务下沉力度和客户营销力度,以“信用工程”“金融示范小区”和“重大项目”为抓手,发挥服务优势,构建综合营销信贷服务体系。

实行矩阵管理,绩效考核透明化。该行对贷款投放实行计价透明化管理,按照机构类型和贷款属性赋予多维计价标准,客户经理争相获客维客、开拓市场的意识得到有效激发。

拓宽获客路径,贷款营销全民化。该行积极转变营销策略,在“全员营销”的基础上引入“全民营销”理念,将存量客户资源再次转化利用,形成“客户营销客户”的强大营销辐射能力,助力信贷投放“增量、拓面、提效”。

柳林农商银行:优化服务抓好春耕

柳林农商银行积极配置信贷资源,优化服务方式,充分发挥金融科技优势,全力保障春耕备播信贷资金需求。截至目前,该行累计投放涉农贷款达1.43亿元。

重视信息采集,围绕“实”字下功夫。该行加强农业新型经营主体数据采集,推动整村授信,实现所有自然村主体评级授信全覆盖;优化授信服务体系,实现集中审批、线上服务。

重视生产对接,围绕“细”字下功夫。该行在风险可控的情况下,对受疫情影响的农资、农产品生产加工企业及农户积极实施不抽贷、不断贷、不压贷政策,及时采取展期、续贷等方式支持其开展春耕生产。

重视服务提升,围绕“优”字下功夫。该行积极组织客户经理下乡走访宣讲支农惠农政策,实地演示现代金融服务工具功能,让群众明晰办贷流程,并大力宣传推广信贷产品,有效满足农户春耕备耕周转资金需求。(完)